La previdenza complementare rappresenta uno dei pilastri del sistema di welfare del nostro Paese ed è uno strumento fondamentale per consentire ai lavoratori di costruire, nel tempo, una tutela previdenziale adeguata rispetto alla pensione pubblica.

Proprio per questo motivo, ogni intervento legislativo che interessa il secondo pilastro previdenziale

dovrebbe essere accompagnato da regole chiare, tempi di attuazione certi e un quadro normativo

stabile, così da offrire sicurezza ai lavoratori e consentire ai fondi pensione e alle aziende di programmare con efficacia gli adeguamenti necessari.

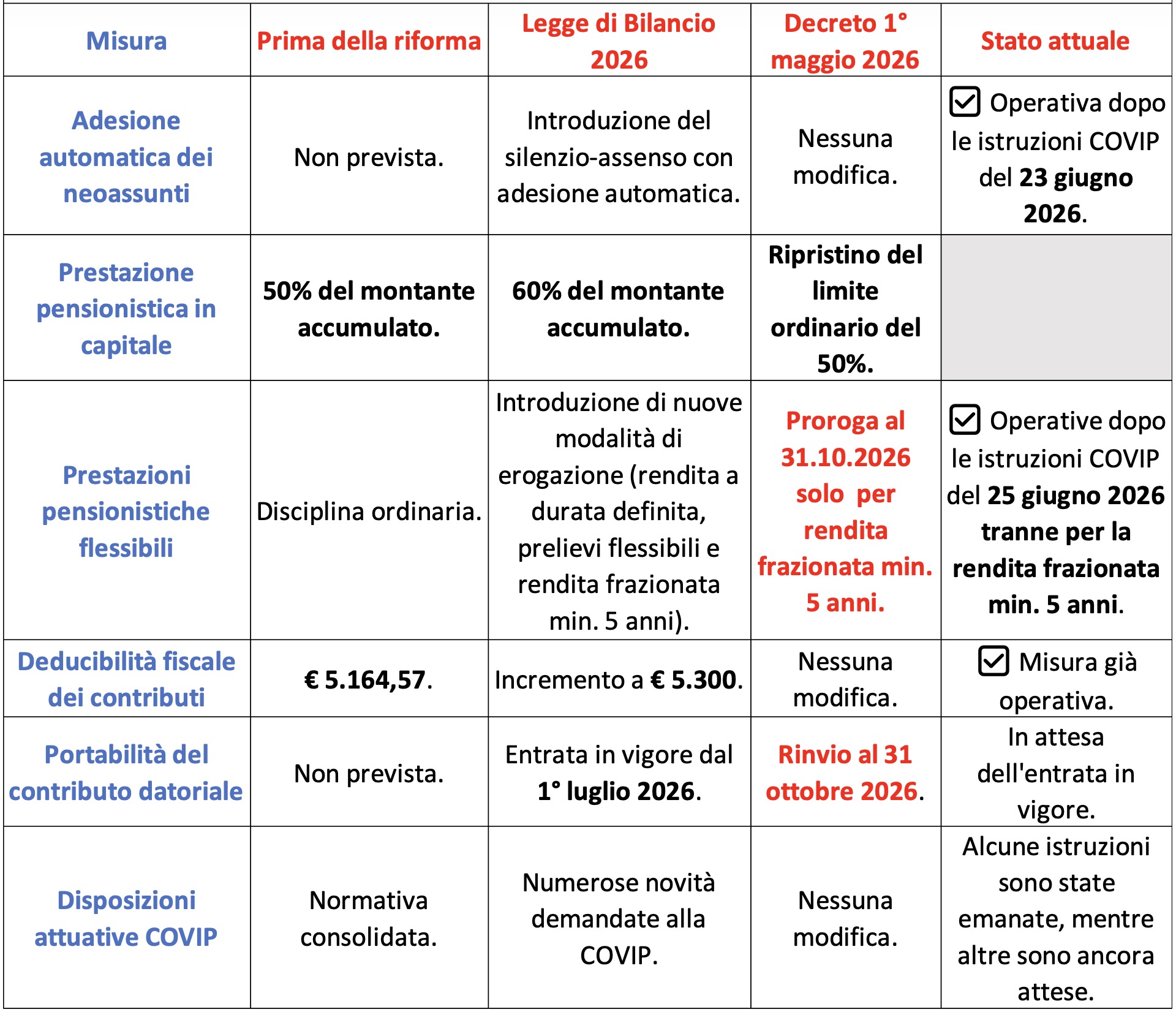

Con la Legge di Bilancio 2026 il legislatore ha introdotto una delle riforme più significative degli ultimi anni, intervenendo su adesione automatica dei neoassunti, prestazioni pensionistiche, fiscalità e portabilità del contributo datoriale.

Successivamente, il decreto legge del primo maggio 2026 è già intervenuto modificando alcune delle disposizioni approvate pochi mesi prima, mentre la Covip, con le istruzioni del 23 giugno 2026, ha reso operativo il nuovo sistema di adesione automatica dei neoassunti.

Permangono tuttavia diversi aspetti della riforma che attendono ancora il completamento del percorso attuativo. Una situazione che richiede ai fondi pensione un importante lavoro di aggiornamento e rende ancora più importante poter contare su un quadro regolatorio stabile.

L’evoluzione della riforma

I fondi pensione tra adeguamenti e continue evoluzioni normative

L’attuazione di una riforma di questa portata richiede un intenso lavoro da parte dei fondi pensione.

È necessario aggiornare regolamenti, procedure amministrative, sistemi informatici, modulistica, documentazione destinata agli iscritti e processi organizzativi, oltre a predisporre una comunicazione puntuale nei confronti di lavoratori e aziende.

L’evoluzione della normativa, le modifiche già intervenute e gli aspetti ancora in fase di definizione rendono questo percorso particolarmente complesso. I fondi pensione sono chiamati a programmare investimenti organizzativi e tecnologici significativi e, talvolta, a rivedere attività già predisposte a seguito dell’evoluzione del quadro normativo.

Per una materia che riguarda il risparmio previdenziale costruito nell’arco di un’intera vita lavorativa è fondamentale poter contare su regole stabili e definitive, evitando continui interventi correttivi che rischiano di generare incertezza.

Una delle poche certezze operative

In questo contesto esiste almeno un aspetto già pienamente definito.

I fondi pensione sono infatti chiamati a versare regolarmente il maggior contributo di vigilanza dovuto alla Covip entro le scadenze previste dalla normativa.

È un elemento che evidenzia come, mentre alcune importanti novità della riforma siano ancora in fase di completamento oppure siano già state oggetto di modifiche a distanza di pochi mesi dalla loro approvazione, gli obblighi economici a carico dei fondi risultino immediatamente operativi.

AQCF-R ritiene che lo stesso livello di certezza debba caratterizzare anche il percorso di attuazione dell’intera riforma, affinché tutti gli operatori possano programmare la propria attività senza dover rincorrere continui cambiamenti normativi o interpretativi.

La posizione di AQCF-R

AQCF-R ritiene che la previdenza complementare rappresenti un tema fondamentale per il futuro previdenziale dei lavoratori e che il suo rafforzamento costituisca un obiettivo strategico per il sistema di welfare del nostro Paese.

Per questo motivo è indispensabile che ogni riforma sia accompagnata da regole chiare, tempi certi e un quadro normativo stabile affinché tutti i soggetti coinvolti possano operare con sicurezza e responsabilità.

I fondi pensione devono poter programmare con adeguato anticipo gli interventi organizzativi, informatici e regolamentari necessari per dare piena attuazione alle nuove disposizioni, evitando di dover rivedere procedure già predisposte a seguito di continui rinvii, modifiche legislative o chiarimenti successivi.

Anche i lavoratori hanno bisogno di certezze. Le decisioni relative alla previdenza complementare accompagnano l’intera vita lavorativa e incidono sul futuro pensionistico di ciascuno. È quindi essenziale che possano compiere le proprie scelte sulla base di norme chiare, informazioni complete e regole che non cambino continuamente.

Anche le aziende hanno la necessità di poter applicare correttamente le nuove disposizioni, organizzando i propri processi amministrativi e informativi senza dover fronteggiare continui adeguamenti dovuti all’evoluzione del quadro normativo.

AQCF-R auspica pertanto che il percorso di attuazione della riforma venga completato rapidamente e che, una volta definite le modalità operative, le regole rimangano stabili nel tempo, rafforzando la fiducia dei lavoratori, sostenendo il lavoro dei fondi pensione e garantendo un’applicazione uniforme della normativa.

In conclusione la previdenza complementare è una scelta che accompagna il lavoratore per tutta la vita professionale e produce effetti per molti anni dopo il pensionamento.

Per questo motivo il sistema ha bisogno di norme solide, coerenti e durature, capaci di offrire fiducia e certezza a tutti gli attori coinvolti.

Una previdenza complementare forte non si costruisce soltanto attraverso riforme importanti ma anche con regole stabili, istruzioni tempestive e un quadro applicativo certo, nell’interesse dei lavoratori, dei fondi pensione, delle imprese e dell’intero sistema previdenziale italiano.

La previdenza complementare rappresenta uno degli strumenti più importanti per costruire una pensione adeguata e garantire ai lavoratori una maggiore serenità economica nel momento del pensionamento. Per questo motivo, ogni intervento legislativo che interessa il secondo pilastro previdenziale dovrebbe essere accompagnato da un quadro normativo chiaro, stabile e tempestivamente applicabile.

youhost

youhost